Aasta vahetumine tähendab füüsilisest isikust ettevõtjatele maksudeklaratsiooni esitamist. Äritegevuse maksudeklaratsioon (vorm 5) tuleb esitada, kui sul on kehtiv Y-kood – isegi siis, kui maksuaasta jooksul tegevust ei toimunud.

Kui esitad arveid oma Y-koodiga meie kaudu, koostame sinu ettevõtte maksudeklaratsiooni tasuta ja saadame selle Maksuametile enne tähtaega 1. aprillil. Deklaratsioon koostatakse meie käsutuses oleva materjali (arved ja kviitungiskanneriga edastatud kulud) ning maksudeklaratsiooni küsimustikus esitatud andmete põhjal.

Saad maksudeklaratsiooni rakendusse märtsi lõpus, et saaksid eelnevalt teada, milliseid andmeid me esitame.

Kuidas maksudeklaratsiooni lugeda?

Eraotstarbelise kasutamise tuluna kajastamine: Kui ettevõtte raamatupidamisse on kantud erasõidud või muu ettevõtlusega mitteseotud kasutamine, ei ole need kulud maksustatavast tulust mahaarvatavad. Need tuleb kajastada ettevõtlustulude maksudeklaratsioonis, st need lisatakse tagasi maksustatavasse tulusse. Need kajastuvad vormil punktis 2.1.

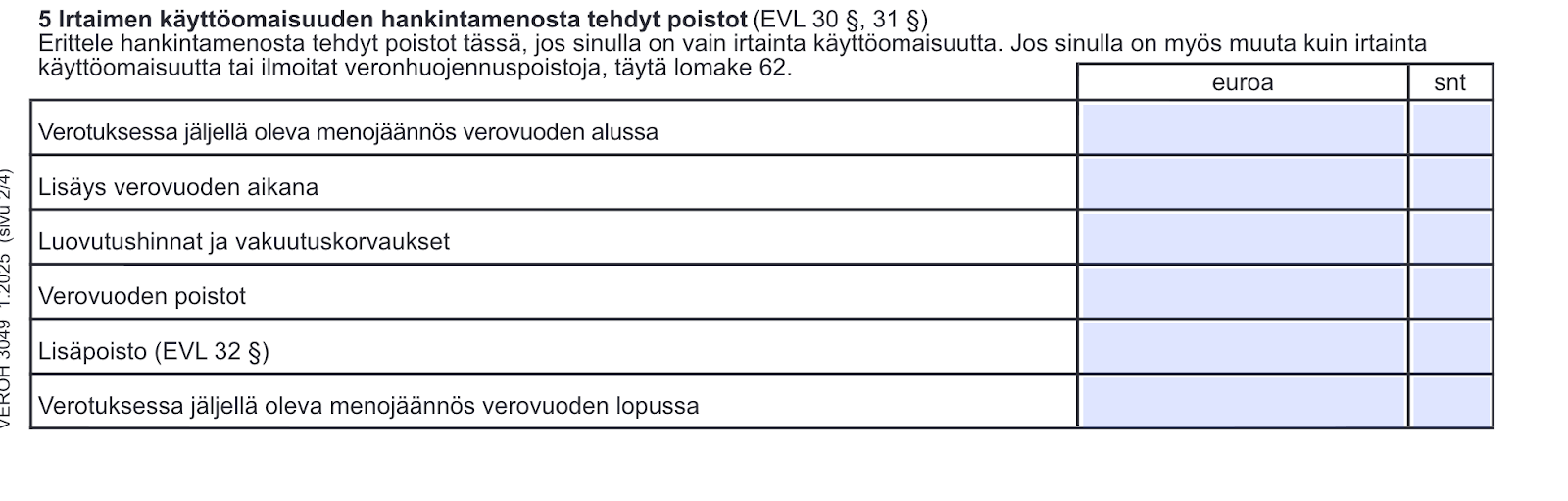

Kulum: Peamiselt ettevõtte tarbeks soetatud seadmed ja varustus (nt auto), mille kasutusiga on üle kolme aasta, kantakse maksustamisel kuluna maha mitme aasta jooksul, mitte korraga ostuhetkel. See summa on näidatud vormi punktis 2.3 ning täpsemad andmed punktis 5.

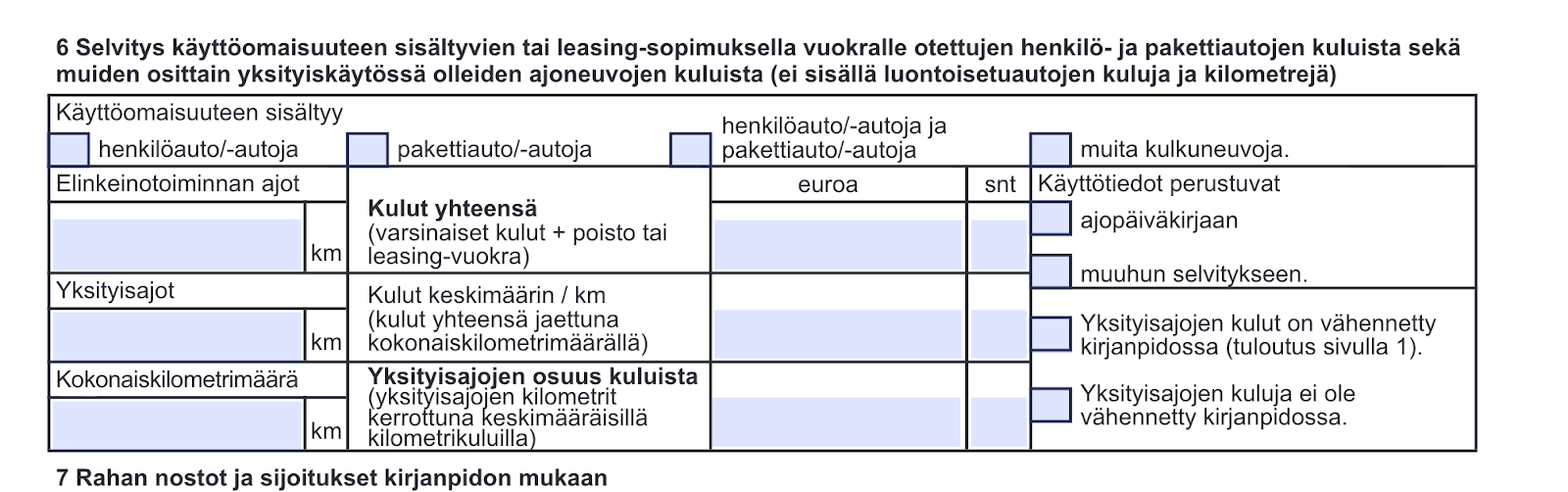

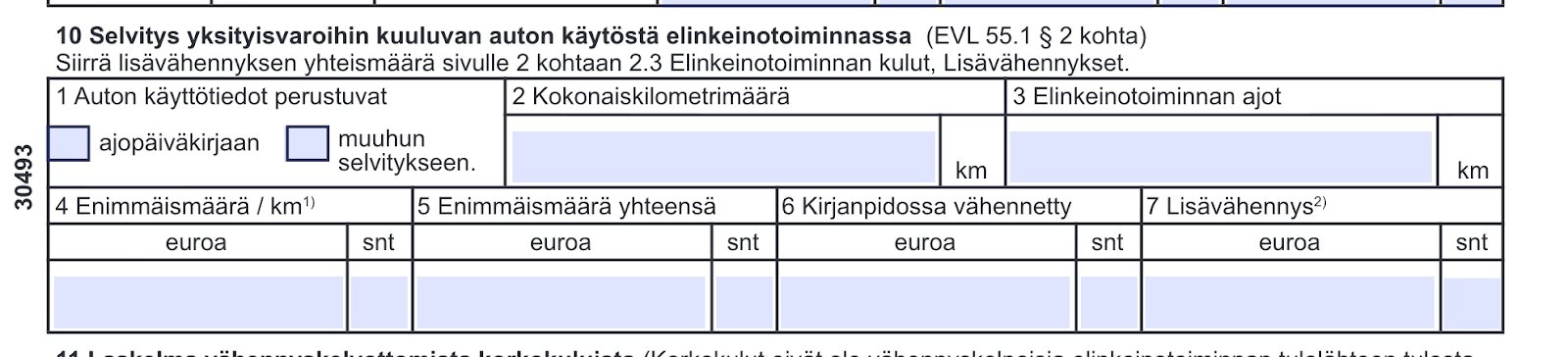

Autokulud ja sõidupäevik: Pidage ärisõitude kohta alati sõidupäevikut. Autokulude deklareerimise viis sõltub ärisõitude osakaalust. Kui üle 50 % autoga läbitud kogukilomeetritest moodustavad ärisõidud, loetakse auto ettevõtte varaks ja andmed deklareeritakse maksudeklaratsiooni punktis 6. Kui ärisõidud moodustavad alla 50 %, on tegemist erasõidukiga ja andmed deklareeritakse punktis 10.

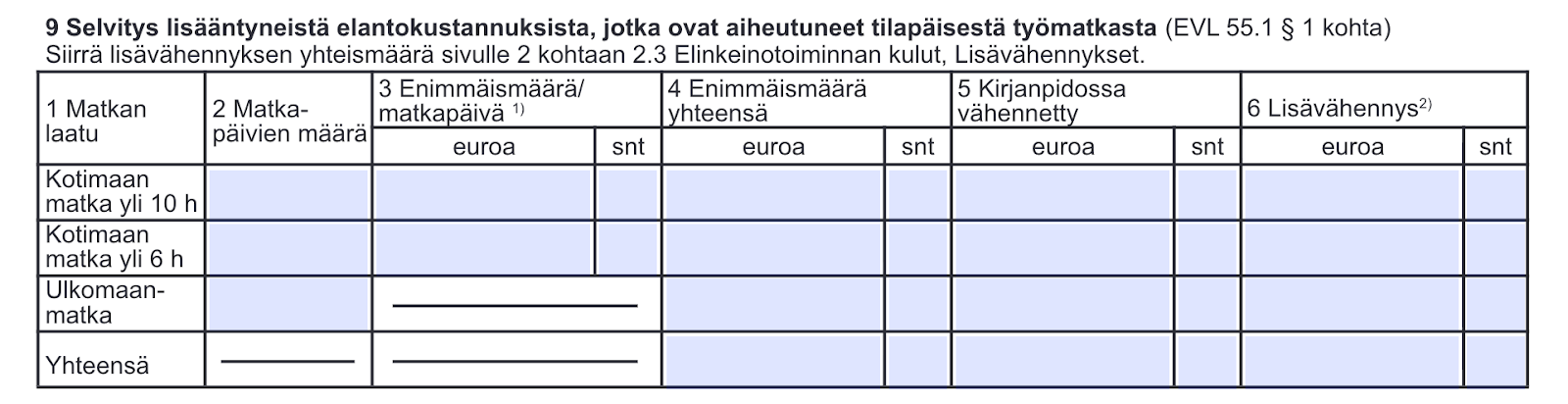

Täiendavad mahaarvamised: Maksudeklaratsioonis on võimalik teha täiendav mahaarvamine äritegevusega seotud ajutiste tööreiside eest. Siia kuuluvad maksuvaba päevaraha ja kilomeetrihüvitisega võrreldavad summad. Need märgitakse vormi lahtrisse 9.

Raamatupidamisest väljaspool olevad mahaarvamised: Maksudeklaratsioonis tuleb märkida ka need mahaarvamisele kuuluvad kulud, mida ei ole kantud ettevõtte raamatupidamisarvestusse. Kõige tavalisem selline kulu on töökoha mahaarvamine. See on vormi punktis 3. Need on kulud, mille olete maksudeklaratsiooni küsimustikus eraldi märkinud – ja meile eraldi edastanud.

Täpsed juhised maksudeklaratsiooni täitmiseks leiad Maksuameti veebilehelt. Pane siiski tähele, et sul ei ole vaja deklaratsiooni ise täita, kui esitad arveid meie kaudu oma äriregistri numbri alusel ja oled andnud meile ettevõtte volitused. Maksuameti juhendit võid kasutada abivahendina maksudeklaratsiooni tõlgendamisel.

Isiklik tuludeklaratsioon

Ettevõtjana saad maksuametilt kontrollimiseks ka eeltäidetud isikliku tuludeklaratsiooni. Isikliku tuludeklaratsiooni pead ise üle vaatama. Selle tähtaeg on sama mis ettevõtlusdeklaratsioonil. Meie ei tee sinu isiklikus tuludeklaratsioonis muudatusi ega parandusi.

Mis takistab maksudeklaratsiooni koostamist?

Esimene takistus on puuduv Suomi.fi ettevõtte volitus. Ilma ettevõtte volituseta ei saa me sinu maksudeklaratsioonile üldse juurde. Jälgi siin olevaid juhiseid ja anna meile volitused, kui sa seda veel teinud pole. Puuduvate volituste kohta võtame sinuga eraldi ühendust.

Teine takistus on see, et Light Pro Light ei ole aktiivne. Maksudeklaratsiooni esitamiseks peab teie tellimus olema kehtiv deklaratsiooni koostamise ajal.