Äriraamatupidamises on käibemaksuga mahaarvatavad kulud need äritegevusega seotud kulud, mille puhul saate ostude pealt makstud käibemaksu maha arvata müügi käibemaksukohustusest. Praktikas tähendab see, et äritegevusega seotud ostude käibemaks võib olla krediteeritav, tingimusel et kviitungid ja tõendavad dokumendid on raamatupidamises korras.

Kuidas toimib käibemaksu mahaarvamine?

Kui klient maksab teile toote või teenuse eest, tuleb hinnas sisalduv käibemaks maksta maksuametile. Samal ajal on teil õigus maha arvata ostude eest makstud käibemaks, kui ostud on otseselt seotud teie äritegevusega. Truster käibemaksu tagastamise ja mahaarvamiste deklareerimise eest teie nimel, kui esitate raamatupidamisdokumendid.

Milline kviitung on käibemaksu mahaarvamiseks kehtiv?

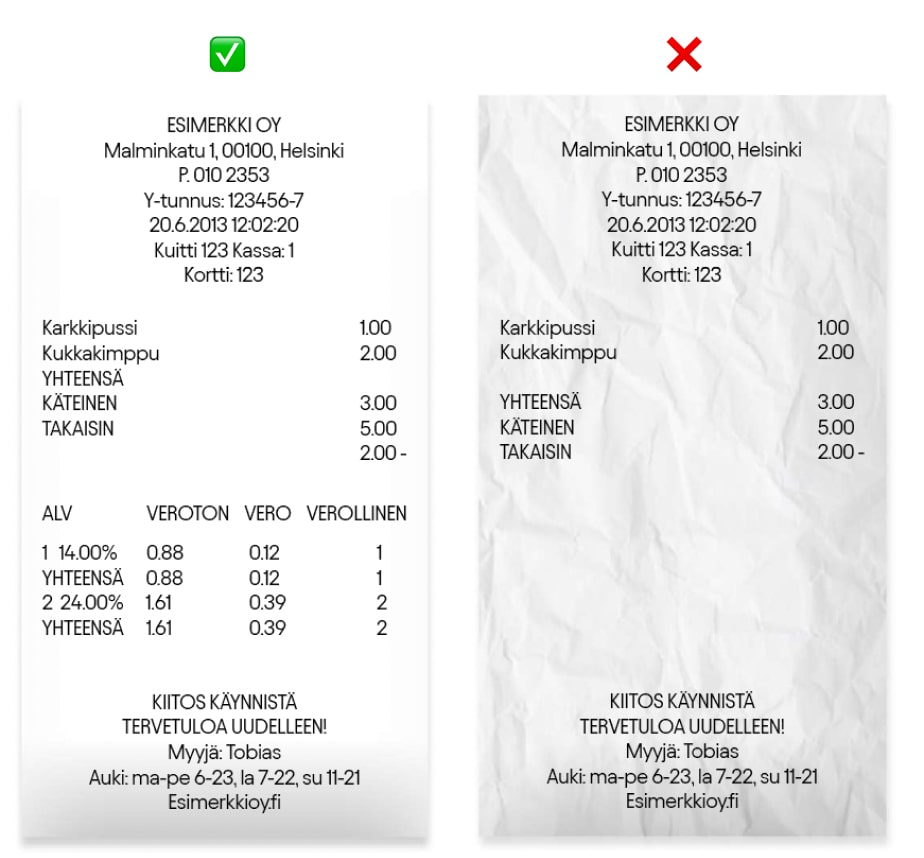

Käibemaksu mahaarvamise õigust tõendav kviitung või maksekviitung peab sisaldama järgmisi andmeid:

- Käibemaksu jaotus: ühikuhind, maksu summa ja kohaldatav maksumäär.

- Mü üja andmed: müüja nimi, aadress ja äriregistri number. Äriregistri number on kohustuslik.

- Äri seos: Ost peab olema seotud äritegevusega. Näiteks tööriistad ja kontoritarbed on mahaarvatavad, kuid oma lõunasöök ei ole.

- Identifitseerimine: ostukuupäev ja ostetud kaupade või teenuste kirjeldus.

Internetipanga väljavõte või maksekviitung üksi ei ole tavaliselt piisav käibemaksukviitungina, kuna neil puudub tavaliselt müüja äriregistri number ja kasutatud maksumäär. Kõik kviitungid ja tõendavad dokumendid tuleb säilitada seadusega ettenähtud aja jooksul, juhuks kui maksuamet neid mingil hetkel nõuab.

Lisateavet käibemaksu mahaarvamise ja kviitungite nõuete kohta leiate maksuameti veebilehelt.